16 450 € à l’heure où j’écris ces lignes ! C’est la valeur d’un bitcoin… qui s’échangeait pour moins d’un millier d’euros début 2017. Un rendement incroyable, donc, qui ferait passer n’importe quelle action ou produit dérivé pour de l’enfantillage.

Mais ici, je ne vais pas répondre à la question de la valeur spéculative du Bitcoin – par exemple « est-ce que ça pourrait vous rapporter d’investir dans le Bitcoin en 2018 ? »Vous trouverez pléthores d’articles et de vidéos là-dessus en vous baladant sur la toile…

Non, ici je veux plutôt qu’on s’interroge sur la valeur éthique d’un tel investissement. Autrement dit, le Bitcoin est-il vraiment la monnaie du futur, et si oui qu’est-ce que ça implique ? Qu’est-ce que l’on encourage en finançant un tel système ? S’agit-il d’un placement « responsable » ?…

1. Bref rappel : qu’est-ce que le Bitcoin ?

Je présume que vous avez à peu près tous entendu parler du Bitcoin, mais que certains d’entre vous n’en connaissent pas encore bien les principes fondamentaux. Donc, avant d’entrer dans le vif du sujet, quelques définitions s’imposent… mais si vous estimez que vous en savez suffisamment, je vous invite à passer directement au chapitre suivant 😉

Alors, le Bitcoin, c’est quoi ? Il s’agit de la plus connue des crypto-monnaies. Ces monnaies virtuelles se basent sur d’autres principes que les monnaies classiques. Pour commencer, elles n’intègrent pas de devises physiques dans leur fonctionnement – c’est à dire que vous ne trouverez pas de pièces ou de billets de bitcoins, comme on peut en trouver pour les euros ou les dollars.

Le Bitcoin est la crypto-monnaie n°1 dans le monde – Source Flickr – Licence CC BY SA – Auteur Antana

Ensuite, les crypto-monnaies ne font pas du tout appel aux banques pour fonctionner. En effet, dans le système monétaire classique, les établissements bancaires sont des acteurs incontournables. Ce sont eux qui créent la monnaie et valident la plupart des échanges. La situation est différente pour le Bitcoin. Ici, la création monétaire et la validation des échanges sont entièrement décentralisés. Autrement dit, les banques et les états n’ont pas de contrôle direct sur le fonctionnement du Bitcoin.

La blockchain

En effet, le Bitcoin repose sur un concept novateur : la Blockchain. Je n’entrerai pas trop dans les détails, car ça devient vite très technique… Mais pour faire simple, une blockchain est une base de donnée décentralisée, protégée par la cryptographie et partagée entre de très nombreux acteurs. Ces acteurs – les fameux « mineurs » de crypto-monnaie – sont des particuliers ou des professionnels qui génèrent régulièrement de nouveaux blocs de données sur leurs ordinateurs.

Dans le cas du bitcoin, les blocs de données contiennent tout simplement des lignes supplémentaires au grand « livre de comptes » qui répertorie l’ensemble des échanges monétaires en bitcoin. C’est donc la blockchain qui sert de tiers de confiance pour les échanges de bitcoins, à la place des banques.

Je vous ai perdu ? Bon, il faut surtout retenir que grâce à une base de donnée partagée entre plein de gens différents, le Bitcoin se passe des banques pour enregistrer et valider les transactions. C’est grâce à cette base de données partagée qu’on peut savoir combien vous possédez de bitcoins.

La création de bitcoins

Mais comment les bitcoins sont-ils créés ? En fait, ils sont générés automatiquement par le logiciel Bitcoin lors de l’émission de nouveaux blocs. En effet, ils sont crédités aux mineurs de la blockchain, en échange de la puissance de calcul (c’est à dire du capital technique et de la dépense énergétique) qu’ils ont mis au service du système bitcoin.

Bref, comme pour l’or, les bitcoins sont d’abord « minés » (par ceux qui permettent à la base de données d’exister), avant d’être distribués dans le reste du système. Le bitcoin se passe donc également des banques pour la création monétaire…

Une création monétaire contrôlée

Voilà, vous détenez presque toutes les bases du bitcoin. Reste à aborder un élément souvent passé sous silence, mais qui a son importance. Comme c’est le cas dans une mine réelle, la difficulté du minage de bitcoin croît avec le temps. Autrement dit, il est très facile de miner au cours des premiers mois – car le minerai est présent en abondance tout près de la surface –, puis, au fil des années il faut creuser plus profond et plus longtemps pour en ramener de plus petites pépites.

Dans le cas du Bitcoin, les mineurs doivent consacrer de plus en plus de temps et de puissance de calcul pour créer de nouveaux blocs de données – et donc pour gagner des bitcoins.

Ce principe est inscrit dans les gènes de la crypto-monnaie. Le logiciel Bitcoin est en effet conçu pour que la création de monnaie ralentisse au fil du temps – on dit que la « complexité » croît avec le temps… La quantité maximale de bitcoins à créer est même déjà prévue : on ne pourra pas dépasser les 24 millions de bitcoins en circulation.

La création de monnaie est ainsi contrôlée. Ce principe contribue fortement à lutter contre l’inflation. Ainsi, contrairement aux monnaies traditionnelles dont la quantité maximale est théoriquement illimitée, la devise Bitcoin reste « bornée » quoi qu’il arrive… et devient même de plus en plus rare, surtout si la demande de bitcoins continue d’augmenter !

Donc, de par sa rareté programmée, la valeur d’un bitcoin aura tendance à augmenter avec le temps. C’est une monnaie qui tend à provoquer une déflation : les produits coûtent de moins en moins cher, puisqu’un bitcoin vaut de plus en plus…

Tout le contraire, donc, des monnaies classiques, qui ont plutôt tendance à favoriser l’inflation !

2. L’idéologie du bitcoin

Le Bitcoin répond directement aux problèmes de son temps. En effet, il voit le jour en 2009 sur fond de crise financière mondiale – moment où les remises en cause du modèle financier dominant se multiplient. Il doit une bonne part de son succès au fait que les états, banques et autres institutions financières n’ont aucun contrôle direct sur son fonctionnement.

Libre (son code est accessible à tous), sécurisé, aux main d’une large communauté et théoriquement à l’abri de tout contrôle centralisé, le Bitcoin est donc à première vue un excellent moyen de s’affranchir du système financier ultracapitaliste… C’est en partie vrai et je pense sincèrement qu’il a été conçu dans cet esprit.

Pourtant, le Bitcoin séduit aussi et surtout des partisans du néolibéralisme (parmi lesquels on trouve de nombreux millionnaires et autres startupers) ! Paradoxe ?… Pas forcément.

En effet, le Bitcoin est aussi la réponse idéale aux critiques émises sur la monnaie par les économistes ultralibéraux dans le courant du XXe siècle. Selon Friedrich Hayeck et les autres fondateurs de cette idéologie, la monnaie traditionnelle souffre de deux grands maux : son contrôle par les institutions centralisées et le fait qu’elle favorise l’inflation.

Or, le Bitcoin s’appuie sur un système décentralisé et il est conçu pour être produit en quantité finie – ce qui tend à limiter l’inflation… voire à provoquer une baisse des prix !

Le pouvoir des banques et des états : un frein au marché

Tout d’abord, les états et les banques centrales ont normalement la possibilité d’influer sur leur propre monnaie, limitant ainsi les effets de la compétition économique mondiale. Or, pour les économistes néolibéraux, les monnaies devraient obéir entièrement aux lois de l’offre et de la demande. Ils considèrent les interventions institutionnelles comme des perturbations du marché… et donc comme l’une des sources principales des bulles financières.

Dans l’idéal néolibéral, la monnaie devrait donc ignorer totalement les frontières et s’affranchir de toute autre influence que celle du grand marché mondial… Autant d’attentes parfaitement satisfaites par le Bitcoin.

L’inflation, ennemie du capital

L’inflation présente bien sûr quelques effets pervers… Il n’y a qu’à voir les ravages qu’elle a pu provoquer en Allemagne ou en Russie au cours du siècle dernier. Mais en dehors de ces périodes d’hyperinflation très localisées dans le temps et l’espace, la hausse des prix pose surtout problème aux grands épargnants.

En effet, il est beaucoup moins profitable de conserver son argent sur un compte en banque si le coût de la vie ne fait qu’augmenter… Ainsi, une inflation moyenne (entre 5 et 10% par an), accompagnée d’une hausse équivalente des salaires, nuit surtout aux plus riches – c’est à dire à ceux qui sont en mesure d’accumuler beaucoup d’argent et qui rechignent à le réinvestir dans l’économie réelle.

Ce n’est pas un hasard si l’une des missions essentielles (sinon la mission principale) des banques centrales est aujourd’hui la lutte contre l’inflation. Elles y parviennent d’ailleurs assez bien en occident, où l’inflation reste faible. Mais le Bitcoin, qui permet de se passer de telles institutions, est en plus naturellement conçu pour la déflation de par sa rareté programmée… Il fait donc le bonheur des amasseurs et des spéculateurs !

3. Le Bitcoin à l’épreuve des faits

Mais dans les faits, qu’en est-il ? Le Bitcoin a-t-il remplit-il son rôle de monnaie virtuelle, libre et indépendante des banques et des institutions ? Autrement dit, a-t-il contribué à « rendre le monde meilleur » en favorisant une économie profitable à tous ? C’est pour le moins… discutable.

Pour schématiser, l’essor du Bitcoin a connu deux étapes clés : il a d’abord servi de monnaie de contrebande, puis d’instrument de spéculation…

2009 à 2013 : Une commodité pour les marchés illicites

Le Bitcoin s’est d’abord fait connaître comme la principale devise en cours sur le darkweb. Sur des sites comme Silk Road, il était possible d’acquérir des armes, drogues et autres biens ou services frappés d’illégalité en échange de bitcoins. De par sa nature, il a en effet l’avantage d’être difficilement traçable – même si d’autres crypto-monnaies vont beaucoup plus loin dans l’anonymat des transactions…

Dans ce contexte, le bitcoin servait en fait plus comme une commodité que comme une véritable monnaie. Il s’agissait pour ses utilisateurs de convertir une monnaie classique en bitcoin (ou vice-versa) uniquement pour réaliser ces transactions illégales… Le bitcoin était donc utilisé davantage comme un service de paiement en ligne relativement opaque et limité à certains usages, que comme une véritable monnaie pouvant servir dans la vie quotidienne.

De 2013 à nos jours : la spéculation

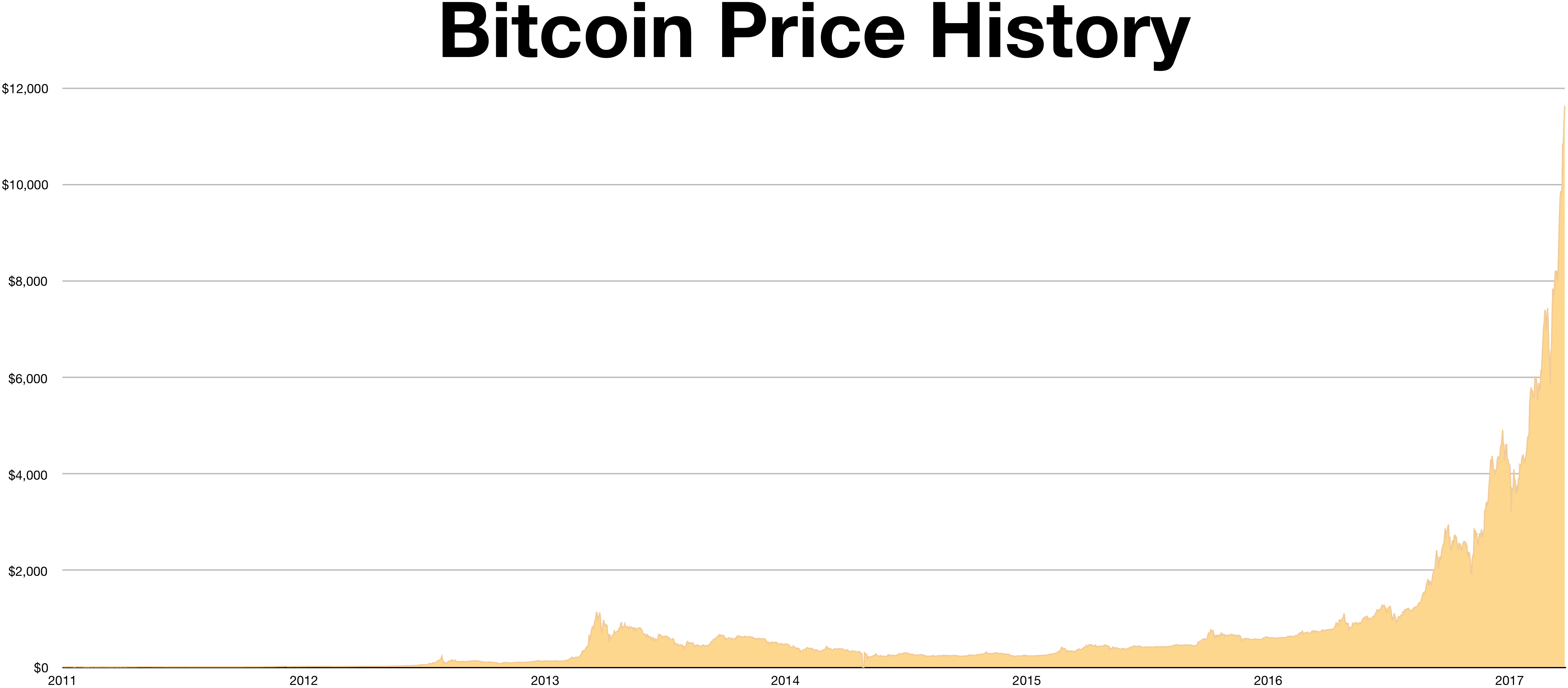

Depuis la fermeture de Silk Road et le développement d’autres crypto-monnaies, le Bitcoin s’est ouvert à un tout autre usage : la spéculation. Ainsi, malgré sa forte volatilité (le cours du Bitcoin pouvant connaître des hausses et des baisses spectaculaires au cours de la même journée), la valeur du Bitcoin a été multipliée par 1500 entre début 2013 (1 BTC = 11 €) et aujourd’hui (1 BTC = 16 450 €)…

Cependant, la crypto-monnaie tarde toujours à se développer dans un usage quotidien. En effet, très peu de commerçants l’acceptent à l’heure actuelle comme moyen de paiement – sans doute, justement, à cause de sa volatilité élevée. Ces éléments incitent décidément à comparer le Bitcoin à l’or (qui présente peu ou pas d’aspects pratiques en dehors de la spéculation), plutôt qu’à une véritable monnaie d’usage courant…

4. A quoi mène le Bitcoin ?

Nous l’avons évoqué plus ou moins longuement, le Bitcoin est en quelque sorte « conçu pour flamber » : son prix continuera à s’élever mécaniquement – et sans doute de manière exponentielle – tant qu’il suscitera l’intérêt des spéculateurs. Le fait qu’il soit de plus en plus difficile d’en produire et que son stock soit limité à terme devrait favoriser cette dynamique.

Mais son cours peut-il s’effondrer soudainement et irrémédiablement ? Oui, c’est tout à fait possible… Après tout, sa valeur repose sur la spéculation, c’est à dire sur le sentiment de confiance que lui voue le marché. Mais là n’est pas vraiment la question… Ou plutôt, c’est bien l’unique question que l’on se pose d’habitude, et c’est bien ça le problème !

Evolution du taux de change Bitcoin – Dollar jusqu’à la mi-2017 (source Bitcoincharts)

De nos jours, le Bitcoin est utilisé presque uniquement à des fins de spéculation. Que pèse le reste en comparaison ? Par exemple le fait qu’il puisse réellement servir de monnaie courante un jour, qu’il repose sur un logiciel libre et respecte la vie privée de ses utilisateur, ou même qu’il fonctionne de manière indépendante des grandes institutions ?…

Je pense que tout cela n’est plus si important, en réalité… Certes, cela pouvait compter aux yeux de ses créateurs et pour les personnes qui ont contribué au développement du projet. Ça doit même compter encore un peu pour quelques nouveaux acquéreurs.

Mais je pense qu’aujourd’hui, pour l’immense majorité des investisseurs et des mineurs, les aspects « bénéfiques » du Bitcoin font office de simple paravent : une façon – pas forcément fausse – de présenter les choses de manière sympathique. Car une seule chose compte, en réalité : que la valeur du Bitcoin ait augmenté de plus de 1 000 % en à peine un an…

Derrière le paravent doré…

Or que se cache-t-il derrière tout cela ? Après tout, pourquoi ne pas « faire du fric », si ça encourage l’émergence d’une économie plus saine ?… Très bien. Imaginons un instant que le Bitcoin cesse un jour d’être un objet presque uniquement spéculatif et devienne une des principales monnaies, utilisée à grande échelle pour le commerce et la vie quotidienne de millions de personnes, au même titre que l’euro, le dollar ou le yuan.

Qu’est-ce que cela impliquerait ?

- Tout d’abord, les banques accuseraient le coup. Mais passons là-dessus, ce n’est sans doute pas plus mal ! Gageons d’ailleurs que la plupart des établissements bancaires survivraient d’une manière ou d’une autre, à travers de nouvelles activités ou en se recentrant sur la production ou le trading de crypto-monnaies au cours de la période de mutation… Mais leur rôle s’en verrait tout de même atténué.

- Toutefois, le pouvoir financier ne ferait que changer de main (et encore… dans certains cas seulement) plutôt que se répartir plus équitablement entre tous les acteurs du système. En effet, nous devrions vivre avec une devise naturellement déflationniste. Ainsi, la vie serait encore plus sympathique pour les très gros détenteurs de bitcoins que pour nos actuels millionnaires en euros ou en dollars (même si en réalité il s’agit souvent des mêmes personnes)…

- En effet, les « early adopters », c’est à dire ceux qui auraient acheté beaucoup de bitcoins très tôt, concentreraient l’essentiel des richesses et du pouvoir de décision, et ce de manière pratiquement irrémédiable. Et il est très probable que dans un tel modèle – déflationniste –, les inégalités économiques soient encore plus marquées qu’à l’heure actuelle.

- Dans un monde « orienté Bitcoin », l’anonymat des transactions est facilité. Ainsi, la taxation et le contrôle des transactions par les institutions est rendu plus difficile. La compétition mondiale autour des salaires et des coûts de production est donc favorisée, de même que le commerce illicite. Cela implique aussi davantage d’évasion fiscale…

- Le système de validation des transactions et de création monétaire est de plus en plus coûteux en puissance de calcul, c’est à dire en matériaux (besoin constant d’amélioration et renouvellement du matériel, d’où une dépense en nombreux minerais, y compris des métaux rares pour les circuits imprimés) et en énergie (dépense conséquente en électricité et en énergie diverse pour ventiler les usines de minage)… Ne tournons pas autour du pot : le coût écologique du BitCoin est immense.

Nota bene : On objecte souvent à cela qu’une part de plus en plus importante de l’électricité utilisée dans les centres de minage Bitcoin provient de l’énergie « verte » – éolien ou solaire. Mais il ne faut pas omettre que, tout d’abord, l’électricité dépensée par les grandes « mines » n’est pas, loin s’en faut, la seule source de dépense énergétique impliquée dans le fonctionnement du Bitcoin (il faut aussi compter avec l’infrastructure réseau, la construction des machines, etc.), et que d’autre part, il n’y a pas d’énergie 100% verte, loin s’en faut.

- La difficulté croissante (et artificielle, rappelons-le) du minage, couplée à la démultiplication des transactions si la crypto-monnaie devient un des principaux moyens d’échanges, fait nécessairement surgir la question de la soutenabilité du système à moyen terme. En effet, étant donné la dépense énergétique actuelle du réseau Bitcoin (voir ci-dessus), il est peu probable que le système reste soutenable économiquement et écologiquement s’il atteint un jour un volume de transactions comparable à ceux de l’euro ou du yuan…

- Enfin, l’ensemble de ce système monétaire reposerait entièrement sur l’informatique et internet. Certes, c’est déjà le cas en très grande partie avec les monnaies actuelles, mais imaginez un monde où l’une des monnaies dominantes n’est accessible qu’aux seuls détenteurs d’outils numériques (smartphones ou autres)… Un tel système exclurait tout de même plusieurs milliards de personnes.

- Ainsi, la fracture numérique ne ferait qu’accroître la fracture économique. Pour résorber un peu celles-ci, il faudrait produire encore plus (par milliards !) de systèmes numériques gourmands en ressources et en énergie…

![]()

-

L’usage du Bitcoin est nécessairement lié aux outils numériques

Et si… le Bitcoin restait un simple produit financier ?

Pas de panique. Il se peut très bien, après tout, que le Bitcoin ne devienne jamais une grande monnaie d’usage courant et qu’il reste essentiellement l’équivalent d’un produit financier. Bien. Pourquoi pas. Mais… attendez une minute ! Dans quoi est-ce que vous investissez dans ce cas ?

On peut admettre que le système d’investissement courant (marché des actions, obligations et même produits dérivés) se justifie par le fait qu’il finance l’économie réelle. C’est un moyen plus ou moins direct – bien que discutable il faut l’avouer – d’allouer une certaine somme à des projets concrets…

Mais là, le Bitcoin, s’il n’a aucun débouché, en fin de compte, il sert à quoi ?…

5. Impasse ?

Alors, de deux choses l’une :

– soit le Bitcoin devient une monnaie majeure et ça pose plus de problèmes que ça n’en résout,

– soit il ne débouche sur rien et on aura encouragé une entreprise inutile.

Dans un cas comme dans l’autre, je ne pense pas qu’il soit éthique d’investir dans le Bitcoin. D’ailleurs, je suis contre l’investissement purement spéculatif d’une manière générale.

Alors, on va où ?…

Le Bitcoin n’est pas qu’une perte de temps. Cette expérience a permis d’éprouver un système et ses limites. Quelques principes – le fait qu’il s’agisse d’un système libre et partagé notamment – restent très intéressants et prometteurs. Il faut en tirer des leçons pour d’autres projets.

Par exemple, en préparant cet article, j’en suis arrivé à une conclusion étonnante… À quelques exceptions près, il me semble que la monnaie du futur devrait être l’exact opposé du Bitcoin.

- Ce système monétaire idéal serait donc selon moi :programmé pour favoriser l’inflation (ou pour que la devise perde toute sa valeur si conservée trop longtemps), car une monnaie devrait être faite pour circuler et non pour spéculer,

- composé d’un ensemble de monnaies très locales (à l’échelle d’une ville ou d’une communeauté rurale) plutôt que d’une seule monnaie globale, afin de favoriser le localisme et décourager le mondialisme,

- doublé d’un système monétaire mutualisé, à l’abri de toute spéculation, servant aux projets qui dépassent l’échelle individuelle et/ou quotidienne (constructions de maisons, travaux, projets communautaires de toutes sortes),

- très peu gourmand en ressources et en énergie,

- peu ou pas dépendant de l’informatique, des grands réseaux et des institutionsBref, il pourrait s’agir d’un système proche des S.E.L. (Système d’échange local) ! Ces monnaies locales comportent beaucoup de qualités et de promesses. Elles demandent à être testées… et méritent bien que je leur consacre un prochain article 😉

Vous l’aurez compris, je n’encourage pas l’investissement dans le Bitcoin, pour des raisons éthiques. Et je n’ai même pas parlé des risques que vous encourez avec un tel placement : volatilité, possible effondrement du cours suite à des décisions politiques des états ou des institutions, etc. Donc si malgré tout cela, vous souhaitez encore acheter du Bitcoin, je vous conseille très fortement de n’y consacrer qu’une somme que vous pouvez vraiment vous permettre de perdre !

Je précise que cet article n’est que l’expression d’un avis personnel : je ne prétends absolument pas détenir la vérité absolue ! C’est un sujet qui divise fortement, donc je vous invite aussi à ne pas prendre tout ce que je dis pour argent comptant et à bien vous renseigner par ailleurs avant de vous forger votre propre opinion…

Pour aller plus loin dans vos réflexions sur les monnaies alternatives, je vous invite à lire sur le présent blog cet article sur les monnaies éthiques (cryptos ou autres).

Enfin, je vous encourage bien sûr à partager vos points de vue avec moi en commentaire, mais je vous remercie par avance de rester constructif et respectueux.

12 commentaires

Imaginez qu’un nouveau système monétaire soit créé et que personne n’ai encore de monnaie. Tous les comptes sont à Zéro. Aucune transaction économique n’est possible si personne n’a le droit d’être à découvert. A moins qu’une classe de surhommes, appelons ça des banquiers, aient le pouvoir de créer de la fausse monnaie et de faire semblant d’en prêter de la vraie à qui bon leur semble, pour ce que bon leur semble, et moyennant intérêts.

Cette situation décrit le système monétaire actuel au sein duquel la création monétaire est majoritairement assurée par crédit bancaire. Le crédit bancaire pallie donc l’absence de « droit à découvert » des utilisateurs de la monnaie. Le crédit bancaire peut se représenter en tant qu’avance de pouvoir d’achat. Une avance de pouvoir d’achat que les banques ont le pouvoir unilatéral d’attribuer ou de ne pas attribuer à chaque agent non bancaire.

Malgré les nombreux avantages de la création monétaire par crédit bancaire, à savoir qu’il permet au système bancaire d’asservir l’ensemble des agents non bancaires, de décider de ce qui sera financé ou pas, et qu’il condamne à une éternelle croissance du volume des crédits sous peine de crise monétaire, il est possible d’envisager autoriser un droit à « découvert universel » pour tous les utilisateurs de la monnaie. Ainsi, plus besoin de banquier : Tout le monde est banquier.

Partons du cas ou tous les comptes bancaires sont à Zéro. Anna va chez le coiffeur. Elle le paye. Disons 100 unités monétaires. Son compte est désormais à -100, celui du coiffeur est à +100. Le compte du coiffeur est positif, ce qui signifie que la communauté est endettée envers lui. Le compte d’Anna est négatif, ce qui signifie qu’elle est endettée vis-à-vis de la communauté. ET NON PAS VIS-A-VIS D’UN BANQUIER.

Imaginons ensuite que l’on souhaite faire en sorte que les dettes s’annulent avec le temps de sorte à éviter les situations de sur-endettement ; situations voyant des individus naitre esclaves parce que leurs parents auraient été réduits à l’état d’esclaves, situations voyant des individus naitre surendettés parce que les représentants « démocratiquement » élus de leurs ascendants auraient perdu leur souveraineté monétaire au profit des banques commerciales, contribuant par la même à faire inexorablement croitre la dette (pas) souveraine de l’Etat concerné…

Pour éviter de telle situations de sur-endettement, imaginons que la monnaie perde de sa valeur avec le temps. Disons pour l’exemple, les chiffres énoncés étant fantaisistes, que la monnaie perde 1% de sa valeur par mois. Ainsi et en l’absence de toute autre transaction, le compte d’Anna, qui est à -100, passera-t-il à -99 au bout d’un mois, et à 0 au bout de 100 mois. De même le compte du coiffeur passerait à +99 au bout d’un mois et à 0 au bout de 100.

D’accord, c’est bien beau de pouvoir s’endetter et de voir les dettes s’annuler avec le temps, mais dans ce cas certains acteurs économiques pourraient être tentés de se contenter de s’endetter éternellement sans produire de valeur économique.

Pour pallier à ce risque, il faut donc définir un plafond maximal d’endettement (ou de droit à découvert). Imaginons que le seuil de pauvreté soit égal à 1000. Imaginons que le plafond maximal de découvert soit de 100 seuils de pauvreté. Chiffres là encore fantaisistes. Le plafond de découvert vaut donc 100 X 1000 = 100 000. Avec ses 100 000, Anna a de quoi contribuer au financement de l’économie, soit par ses achats du quotidien, soit par des financements de type crowdfunding.

Imaginons maintenant qu’Anna utilise tout son droit à découvert. Son solde est donc à -100 000. Elle ne peut plus dépenser. Mais au bout d’un mois, son compte repasse à -99 000. Elle peut donc de nouveau dépenser 1000 puisque que pouvant s’endetter à hauteur de 100 000. Ainsi dispose-t-elle d’un dividende universel. Anna n’a pas peur de manquer. Elle n’a pas de raison d’épargner. Pas de raison de capitaliser ses surplus monétaire sur les marchés financiers. Elle n’est pas asservie par des créateurs de fausse monnaie. Et le système ne condamne pas à une croissance éternelle sous peine de crise économique…

Dans un tel système, tous les individus sont libres et égaux en droit. Dans un tel système, aucun individu n’est favorisé ni lésé par rapport aux autres, ni dans le temps, ni dans l’espace. (Symétrie spatio-temporelle de la création monétaire)

Un tel système monétaire, dit équilibré, pourrait être mis en œuvre de manière centralisée par un Etat (monétairement souverain). D’ici à ce que tel soit le cas, des technologies de certification décentralisées telles que Blockchain, Directed Acyclic Graph (consommation énergétique quasi nulle), ou autres permettent de commencer à envisager de construire ce type de Système Monétaire Equilibré (SME).

(Désolé, nous n’avons ici pas de solution à proposer sans recours à l’informatique…)

Mais dès lors qu’il n’est pas fait recours à une instance centralisée (un Etat…), une difficulté se pose : Il faut être à même de s’assurer qu’un individu ne puisse pas ouvrir plusieurs comptes différents pour bénéficier de plusieurs « droit à découvert » ou dividende universel… auquel cas la symétrie spatio-temporelle de la création monétaire ne serait plus respectée.

La théorie Relative de la Monnaie (TRM) explique le concept de symétrie-spatio temporelle de la création monétaire. Cette théorie se rapproche du Système Monétaire Equilibré tel que décrit ci-dessus au détail près que les utilisateurs d’une monnaie reposant sur la TRM peuvent toucher (ou co-créer) un Dividende Universel mais ne bénéficient pas de « droit à découvert ».

La TRM permet à tout un chacun de créer sa propre monnaie dite « libre ». Il existe pour l’heure (2017) une « monnaie libre », la G1 (voir projet Duniter). Ainsi tous les utilisateurs de G1, dès lors qu’il sont certifiés par une toile de confiance d’utilisateurs préalablement certifiés, toile de confiance ayant vocation à garantir qu’un même utilisateur ne puisse créer qu’un seul portefeuille, co créent périodiquement une égale quantité de monnaie G1.

La symétrie spatio temporelle de la création monétaire est donc respectée entre tous les membres certifiés de G1. Mais le jour ou des monnaies libres (G2, G3…) verront le jour, elle sera susceptible de ne plus l’être à l’échelle de l’ensemble des monnaies si certains utilisateurs devaient arriver à se faire certifier sur les toiles de confiance de plusieurs monnaies et pas d’autres…

Voilà pour mon commentaire… et merci à vous pour votre billet…

Waouh ! Je vois que vous vous êtes sérieusement penché sur la théorie monétaire – plus que moi en tout cas 🙂 ! Il s’agit là de pistes passionnantes, merci à vous de nous les faire partager !

Ce type de solutions est vraiment intéressant, notamment parce qu’il permet de s’affranchir des banques ET qu’il incorpore le principe du revenu universel. Le principe de nettoyer les dettes automatiquement avec le temps est aussi un excellent principe.

De plus, l’inflation programmée limite l’intérêt de l’épargne…

Bref, beaucoup de bonnes choses. Ça donne vraiment envie d’aller creuser et d’en tirer d’autres articles et réflexions 🙂

Merci encore !

De rien !

Le problème de l’abolition des dettes ne date pas d’hier. Il est inscrit dans la bible. Ca s’appelait le Jubilé.

Je vous engage à vous intéresser davantage au système monétaire. C’est la source du MAL.

Le principe de croissance est codé en dur dans le mécanisme de création/destruction monétaire par crédit bancaire à taux d’intérêt. Ainsi envisager de ne plus croitre ou de décroitre se traduirait-il nécessairement par une évaporation de la masse monétaire.

Pour faire simple, la monnaie qu’il y a sur votre compte en banque, sur le mien, sur tous les comptes en banques est créée par les banques commerciales. Essentiellement lorsqu’elles accordent des crédits bancaires. La monnaie ainsi créée circule sur les comptes bancaires aux grès des transactions jusqu’à ce qu’elle serve à rembourser un (autre) crédit.

Dans ce cas, lorsqu’elle sert à rembourser un crédit, la monnaie est détruite par la banque encaissant le remboursement. Au même titre qu’elle avait été créée lors de son émission.

Et comme les crédits sont soumis à intérêts, les agents non bancaires remboursent plus que ce qu’ils touchent. Il n’y a donc pas assez de monnaie en circulation pour que tous les crédits en cours soient remboursés simultanément. Il est donc nécessaire que de plus en plus de nouveaux crédits (en volume) soient contractés afin que les crédits en cours puissent être remboursés. Ça s’appelle une pyramide de ponzi. En cas d’insuffisance de nouveaux crédits, la masse monétaire commence à s’évaporer suite aux remboursements partiels des crédits en cours. => c’est la crise…

Je simplifie un peu, mais le principe de base est là.

Ce qu’il faut comprendre, c’est que les banques commerciales monétisent leurs achats, et démonétisent leurs ventes. Elles créent de la monnaie pour acheter ce que bon leur semble, immobilier, produits financiers, reconnaissance de dette d’un client lorsqu’elles accordent un crédit, et détruisent la monnaie qu’elles perçoivent lorsqu’elles revendent ou qu’elles se font rembourser un crédit. Elles ne conservent alors que l’éventuelle plus-value du bien entre l’achat et la vente, et les intérêts dans le cas d’un crédit.

Ce qu’il faut également comprendre c’est que toute la monnaie sur tous les comptes en banques a été créée de la sorte par les banques commerciales. Et que cette monnaie dite scripturale, ne doit pas être confondue avec la monnaie dite fiduciaire (les billets) de banques centrales.

La monnaie scripturale créée par les banques commerciales n’est qu’une promesse de leur part de fournir de la monnaie fiduciaire (des billets) quand on leur demande. Un peu comme des jetons de casino qui sont sensés pouvoir être échanger contre des billets à la banque du casino.

Or cette promesse elles ne sont en aucun cas en mesure de la tenir. Le système ne tient, tant qu’il tient, que parce que nous nous servons majoritairement de monnaie scripturale (c’est-à-dire de dette bancaire – jetons de casinos) pour effectuer nos échanges.

Le premier métier d’un banquier consiste à spéculer sur la capacité de ses clients à le rembourser de sa fausse monnaie afin qu’il puisse bruler les faux billets lorsqu’on le rembourse… après ça devient plus sale… les banques peuvent concéder des crédits à des agents ostensiblement insolvables et revendre les créances pourries bien emballées dans des produits financiers… ainsi se défaussent-elles du risque de remboursement… et quand une bulle financière explose, tout le château de cartes s’écroule…

Je suis déjà plus familier avec ces aspects, que je trouve fondamentaux en effet 🙂

Comme vous, je suis critique vis à vis de notre système monétaire. Par contre, je n’irais pas jusqu’à dire que c’est la « source du mal » (mais c’était, j’imagine, une formule rhétorique ?) Comme vous, je trouve que la monnaie, telle qu’elle fonctionne aujourd’hui, est un vecteur d’inégalités et de concentration des pouvoirs. Mais ce n’est qu’un vecteur. A l’origine, toujours, il y a des hommes 😉

Non, ce n’était pas à proprement parler une figure de rhétorique. Évidemment qu’avant le système, il y a ceux qui l’ont conçu petit à petit. Mais ce n’est pas contre ces hommes qu’il faut lutter (ils sont morts de toute façon), c’est contre ce système monétaire qui est la matrice à partir de laquelle se développent tous les maux.

L’être humain se caractérise par une grande capacité d’apprentissage. C’est-à-dire par une grosse capacité d’adaptation. C’est-à-dire par une grosse capacité à se conditionner et à se faire conditionner. Le problème, ce n’est pas la nature humaine. Le problème c’est que ce système monétaire pousse à l’expression des plus mauvais penchants.

Le fait que l’émission monétaire soit centralisée par des organismes s’arrangeant pour que la monnaie soit rare pour le plus grand nombre inverse le paradigme économique. La peur d’en manquer transforme la monnaie en objet de culte. La monnaie, alors qu’elle devrait permette d’échanger des biens et des services, alors qu’elle devrait être un moyen, devient de ce fait une fin. Et c’est le début de la fin…

Les gens épargnent. Comme la monnaie perd de sa valeur dans le temps, les gens capitalisent leur épargne pour qu’elle leur rapporte des intérêts. Rajoutant ainsi des couches d’usure supplémentaire sur la première couche d’usure liée à l’émission de la monnaie lors du crédit.

Or cette usure, sous forme d’intérêts bancaires ou de dividendes, se répercute sur les prix de vente. Du coup un prix de vente peut se représenter en première approximation comme son cout de production (dont salaires) + cout du capital (dont intérêts bancaires et dividendes)

Ex prix = 2 = 1 + 1.

Or un salaire de 1 ne permet pas de se payer un bien valant 2. Du coup, à l’échelle macroéconomique, l’ensemble des salaires ne permettent mathématiquement jamais de payer l’ensemble des biens produits. Ainsi à moins que les dividendes et les intérêts bancaires servent à acheter tout ce que les salaires ne permettent pas de payer (ce qui n’est pas le cas), le système est toujours en situation de surproduction structurelle.

Et c’est cette surproduction structurelle qui encourage la monétarisation de tous les rapports humains, qui encourage les entreprises à tenter de trouver de nouveaux clients à même de se payer ce que les salaires locaux ne permettent pas de payer, et qui encourage donc l’impérialisme économique, la conquête permanente de nouveaux marchés.

C’est toujours cette surproduction structurelle qui encourage à l’obsolescence programmée et aux guerres. C’est pratique les guerres, ça permet de détruire toute la surproduction qu’il sera dès lors nécessaire de racheter à crédit…

C’est encore cette surproduction structurelle qui pousse les marchands à tenter de nous rendre accros à leur produits… bref…

Ce qu’il faut également comprendre du coup, c’est que toutes les banques commerciales sont en situation de faillite permanente. Et qu’en cas de faillite, les comptes bancaires de leurs clients s’évaporent. Et si la banque est systémique…

C’est l’une des raisons ayant officiellement motivé la création du Bitcoin. Qui n’est jamais au départ que de l’or numérique… Outre la spéculation, c’est également l’une des raisons de son succès… parce que système monétaire est en état de mort cérébrale… et qu’il peut imploser à tout moment… et qu’il va nécessairement imploser… Et je précise que je ne fais pas l’apologie du Bitcoin…

(je réponds ici pour désencombrer un peu le comm précédent)

D’accord sur l’essentiel, bien sûr ! Je rejoins votre analyse du système monétaire et de ses travers.

Pour ce qui est du rapport à la cause des problèmes, en revanche, notre vision diffère. Vous dites qu’elle est systémique. J’entends bien, le système monétaire actuel encourage les mauvais penchants. Mais si changer de système monétaire est en effet nécessaire, cela ne suffit pas selon moi.

Je ne dis pas qu’il faut « lutter contre les hommes », bien au contraire. Je pense plutôt qu’il faut œuvrer au progrès moral, proposer et promouvoir d’autres idéaux, d’autres modèles de vie que ceux qui inspirent les hommes aujourd’hui. Lutter pour l’homme, donc.

On constate beaucoup de progrès scientifiques et techniques dans l’histoire de l’homme ; trop peu de progrès moraux. Pourtant, ce sont eux qui sont réellement décisifs à mon sens, c’est pourquoi il faut porter une bonne partie de nos efforts sur ce point.

Un meilleur système monétaire, à lui seul, encouragerait sans doute de meilleurs comportements. Mais à mon avis, pris isolément, cela ne suffirait pas. Je comprends votre point de vue, croyez-le bien !… Mais je crois que sur cette question précise, on est plus dans le domaine de la croyance que de la raison – ou, si vous préférez, que dans l’état actuel de nos connaissances, il sera de toute façon impossible de prouver qui a raison ou tort 😉

Le fait que l’usure condamne mécaniquement à la croissance (ou à une surproduction structurelle, car c’est la même chose) ne relève pas de la croyance. C’est un fait. Et le fait que le marché soit condamné à croitre fait qu’il a mécaniquement tendance à s’immiscer dans tous les rapports humains. Avec des conséquences qui pourraient expliquer le fait que les progrès de la science et de la technique ne s’accompagnent pas d’une élévation de moralité. Un marchand d’arme a besoin de guerres. Un marchand de serrure a besoin de voleurs. Un marchand d’appareils de vidéosurveillance a besoin de sentiment d’insécurité. Un marchand de médicament a besoin de malades. etc…etc… Aussi ne vous étonnez pas des conséquences qu’implique la croissance de ces secteurs d’activités…

Et au départ de la chaine, il y a l’usure bancaire et la peur de manquer de monnaie en raison de son mode de création asymétrique… Mais libre à vous de penser que je suis dans la croyance 😉

« Mon boulot consiste à garder derrière les barreaux ceux qui doivent s’y trouver. Et c’est ce que je fais. Mais depuis plus de 20 ans que je travaille dans le domaine carcéral, je l’ai vu évoluer et tomber dans une forme d’autojustification.

Tu construis une prison et elle se remplie. Et le système se met à grossir de plus en plus. Il brasse des sommes d’argents astronomiques et on ne peut plus se permettre de l’arrêter. Si quelqu’un se met à dire : « on pourrait réduire un peu non ? Et si on fermait cette prison ? Ça ferait une sacrée économie. »

Mais non, vous ne pouvez pas faire ça. La prison fait vivre toute la région. En fait les sociétés privées qui gèrent les prisons vont dans les petites villes et voilà ce qu’elles leur proposent : « Vous achetez le terrain et vous construisez la prison. Nous on vous paye un loyer. Vous vous enrichissez et nous aussi. »

Oui, mais ça, ça ne fonctionne que s’il y a des prisonniers dans les cellules. Alors on se met à chercher des individus qui ont le profil. On a même payé des gens pour en trouver davantage. On ne peut pas laisser tomber cette petite ville, donc on ne peut pas remettre en question la politique carcérale. » Gardien de prion US

https://www.youtube.com/watch?v=xA99It3-0kE

« La CCA est leader dans le secteur carcéral. Nous gérons des prisons privées dans le monde entier. Notre entreprise est rentable et bien cotée en bourse. Nous mettons l’accent sur la réduction des couts car il est dans notre intérêt de faire des bénéfices » Représentant de la « Corrections Corporation of America » (C.C.A.)

Un marchand de prisons a besoin de prisonniers…

Comme je vous l’ai dit, je ne vous rejoins pas sur l’intégralité de votre analyse… mais on est d’accord sur une bonne partie quand même 🙂

Merci de m’avoir fait connaître vos points de vue, qui sont très intéressants et inviteront je pense les lecteurs à réfléchir.

Bonjour et bravo pour votre article de fond sur le Bitcoin qui a le mérite d’aborder le sujet sous tous les angles et non pas d’un seul point de vue.

Ce qui dans le phénomène des crypto-monnaies m’intrigue tout particulièrement, c’est la nature duale de ses avocats les plus ardents, qui se reconnaissent pour les uns dans la gauche du courant de pensée libertarien (à distinguer de libertaire), et pour les autres dans une logique ultra libérale tendance pure et dure.

Les deux groupes partagent le même désir commun : « faire sauter le système » – à savoir se débarrasser de la tutelle des états et des institutions, du système bancaire et des institutions qui le régulent, en particulier. Pour avoir les mains libres. Oui, mais pour bâtir quel monde?

Je résume, je simplifie, mais ce grand dynamitage est bien ce qui les fait « kiffer ».

Pour les premiers j’y vois quelque chose d’un peu potache, le côté « on refait le monde, bientôt le grand soir » des années étudiantes. Ils sont les tenants – tendance geek – de « l’homme libre ».

Pour les seconds, et c’est plus inquiétant, il n’est question que de pur pragmatisme opportuniste sans foi ni loi, sinon celle du plus fort. Ils sont les tenants – tendance Al Capone – du « capital libre ».

Les premiers ont l’enthousiasme de l’utopie, les seconds ont les moyens.

Qu’un nouveau système proposant de remplacer si radicalement l’actuel puisse naturellement favoriser l’anarcho-capitalisme ne semble guère offrir de perspectives rassurantes. Que vaudraient les claviers des ingénieurs informaticiens face aux porte-flingue des « fricopathes » ?

Salut et merci pour ce retour 🙂

Il serait intéressant qu’une étude approfondie soit faite sur la population des pro-BTC pour confirmer ces intuitions… Mais elles m’ont l’air assez justes et je les partage !